在三年内,有10%的客户流失,上学技术是立即公

作者:365bet体育日期:2025/07/22 浏览:

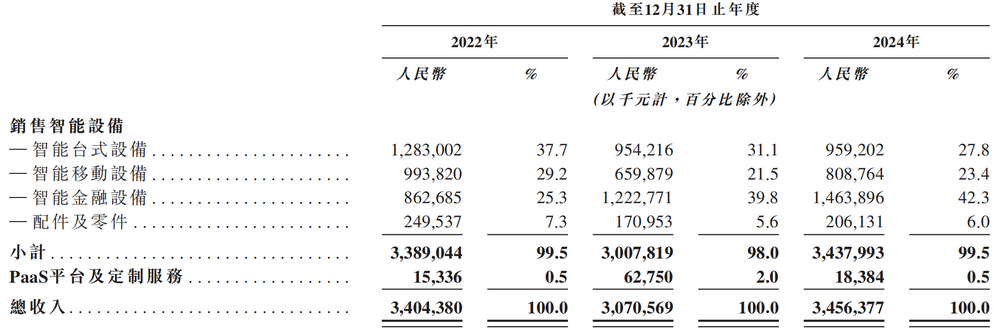

编辑Zhang Yu | Bocheng商业互联网(BIOT)解决方案提供商Shangmi Technology重新推动了对资本市场的影响。最近,Shangmi Technology已正式向香港证券交易所提交了招股说明书,并计划在香港证券交易所的主董事会上列出。实际上,上海技术在2021年6月初向科学技术创新委员会提交了招股说明书,但是在上海证券交易所的两个扭曲问题之后,它在2022年3月自愿删除了其清单清单,并突然结束了上市过程。三年后,Shangmi的技术再次提交了招股说明书。上学技术已成为“为物联网提供解决方案的最大的Android-End商业互联网”。根据Zhuos Informathi Consulting的说法,Shangmi的技术拥有10%以上的市场,其业务覆盖了全球200多个国家和地区,覆盖了1个以上00行业领域和垂直领域,例如餐厅,超市,体育和健身,物流诊所和分销。 Shangmi的技术成立于2013年12月,最初提供与食品相关的解决方案以提供商人。 2014年8月,小米集团参加了上学技术的B轮融资,后者成为小米生态系统企业,并在智能商业设备领域逐渐变化。目前,上学技术的明智商业设备在很大程度上包括60多个型号,包括智能移动终端,智能金融终端和智能台式机终端。商业解决方案互联网包含智能硬件,软件和数据视图,赋予离线业务状况以实现数字化转型并提高基本商业运营流程的效率(例如付款,会员管理,订单履行,库存控制,库存控制和员工管理)。值得注意的是,即使香格的技术位于行业的首要任务,仍然存在着诱人的表面上的隐藏问题,例如单个业务结构,拒绝客户数量以及对OEM制造的高希望。尚不清楚香格米的技术是否可以按照自己的意愿为香港证券交易所打开大门。 1。业务结构非常团结。根据招股说明书的数据,从2022年到2024年,上学技术的总收入分别为340.4亿元,307.1亿元和34.56亿元人民币。可以看出,香格米的技术性能是不稳定的。它在2023年的性能大大下降。尽管它在2024年弹跳,但它略高于2022年的水平,显示出较弱的性能增长趋势。根据业务组成,香格技术有两个主要的业务领域:智能设备,PAAS平台和定制服务的销售。其中,Smart Dev的销售ICES占据了完全主导地位。从2022年到2024年,该业务的收入分别为33.89亿元,30.8亿元和34.3亿元人民币,分别占总收入的99.5%,98.0%和99.5%。资料来源:香格技术招股说明书业务的结构高度统一,这是上学技术面临的主要问题。尽管单一的业务结构可以创建上香格的技术,该技术专注于其收益的好处,以深层抛光其产品,发展专业障碍并更好地控制成本和流程标准,但它削弱了风险抵抗力,这使其容易受到工业变革的影响。它高度依赖于一家业务,并且很容易提前施加增长瓶颈,因此很难实现长期的增长。 Shangmi Technology还承认了其招股说明书:“当智能设备的销售量或价格下降,用户偏好变化或Smart Devi上的主要质量问题时CES或Shangmi技术在单个业务中过度希望的局限性,因此它积极扩展了PAAS平台,并将其作为补充服务作为补充,以探索“次要增长曲线”。试图探索“ PAAS平台和自定义服务的服务,为PA提供了三个方面的服务:SERVICS PA提供了Soffect and Systemp and Systems and Systemple and Systemple and Systemp and Systemp and Systems;第二个是统一的; Biot硬件和软件基于PAAS平台和定制服务。可以看出,探索“第二曲线”,PAAS平台的贡献以及客户的贡献范围从2022年到2024年,这一净利润为1.6亿元,1.01亿元,1.81亿元和1.81亿元。纯利。分别为29.71%,31.32%和30.62%。哈s long been aroused by doubts from the outside world. The single supplier did not exceed 50% of the total purchase amount at the same time, and the concentration of OEM factories was relatively low assembly of parts and pre-installed Sunmi for smart apparatus 24 years, the actual output of the Guangdong ShanoTou Manufacturing Center and Zhejiang Jiashan Manufacturing Center is 85,142 units and 41,86 unit respectively, which costs only 3.3% of total sales (3.803 million units). In other words, among the smart devices that Shangmi technology sells, more than 96% of the third-party OEM produced.资料来源:Shangmi招股说明书Shangmi的技术还承认了其招股说明书:“我们在很大程度上依靠OEM/ODM设施来生成智能设备。到2024年,我们维持了30个第三方制造商的材料质量来支持我们的劳动力。我们管理材料和成品的质量材料和成品,并使用OEM/ODM/ODM/ODM/ODM/ODM/ODM/ODM/ODM/ODM/ODM/ODM/ODM/ODM。他选择使用OEM/ODM设施,使我们能够在分配容量和资源方面获得更大的灵活性。第三方制造商将在产品价格上保持一定的空间,这无疑将增加上学技术产品的成本,其技术制造量的占很低比例,这需要仅限于劳动力流程,制造和运营制造商管理和制造能力Shangmi,并具有不良绩效效果。影响资本市场。 Dingdong Maicai等是所有代表客户的家庭客户的收入,分别为6.56亿元,5.05亿元和7.59亿元人民币,分别占总收入的19.3%,16.5%和22.0%。这意味着只有客户贡献总收入的五分之一,显示客户的集中度高。值得注意的是,上学技术客户继续损失。从2022年到2024年,客户总数为2506,2337和2262分别在三年内降低了近10%。持续的客户损失对上学技术造成了许多负面影响:一方面,持续的客户损失将直接导致Shang Technology Ordersmi的数量减少,后者严重影响了产品的销售和销售量。如果这是主要客户的损失,那么Shangmi的技术将很难在短时间内找到替代客户,这将导致不确定的绩效增长;另一方面,家庭的持续损失也会破坏香格技术的品牌形象和声誉,尤其是潜在客户可能对其产品和服务感到怀疑,从而降低了他们与Shangmi Technology合作的意愿。不断失去香格的技术客户的因素很多,例如拒绝竞争性产品,质量差的服务,市场竞争或客户运营困难,ETC。但是,无论出于何种原因,如果这种趋势不再及时,它将对上学技术的长期发展构成严重威胁。总的来说,香格技术朝着列表的方式充满了挑战。如果它不优化其业务结构,平衡自我创造与OEM建立之间的关系,并广泛扩展其客户群并减少单个客户的希望,那么Shangmi技术可能很难连续发展,甚至应对消除的风险。

编辑Zhang Yu | Bocheng商业互联网(BIOT)解决方案提供商Shangmi Technology重新推动了对资本市场的影响。最近,Shangmi Technology已正式向香港证券交易所提交了招股说明书,并计划在香港证券交易所的主董事会上列出。实际上,上海技术在2021年6月初向科学技术创新委员会提交了招股说明书,但是在上海证券交易所的两个扭曲问题之后,它在2022年3月自愿删除了其清单清单,并突然结束了上市过程。三年后,Shangmi的技术再次提交了招股说明书。上学技术已成为“为物联网提供解决方案的最大的Android-End商业互联网”。根据Zhuos Informathi Consulting的说法,Shangmi的技术拥有10%以上的市场,其业务覆盖了全球200多个国家和地区,覆盖了1个以上00行业领域和垂直领域,例如餐厅,超市,体育和健身,物流诊所和分销。 Shangmi的技术成立于2013年12月,最初提供与食品相关的解决方案以提供商人。 2014年8月,小米集团参加了上学技术的B轮融资,后者成为小米生态系统企业,并在智能商业设备领域逐渐变化。目前,上学技术的明智商业设备在很大程度上包括60多个型号,包括智能移动终端,智能金融终端和智能台式机终端。商业解决方案互联网包含智能硬件,软件和数据视图,赋予离线业务状况以实现数字化转型并提高基本商业运营流程的效率(例如付款,会员管理,订单履行,库存控制,库存控制和员工管理)。值得注意的是,即使香格的技术位于行业的首要任务,仍然存在着诱人的表面上的隐藏问题,例如单个业务结构,拒绝客户数量以及对OEM制造的高希望。尚不清楚香格米的技术是否可以按照自己的意愿为香港证券交易所打开大门。 1。业务结构非常团结。根据招股说明书的数据,从2022年到2024年,上学技术的总收入分别为340.4亿元,307.1亿元和34.56亿元人民币。可以看出,香格米的技术性能是不稳定的。它在2023年的性能大大下降。尽管它在2024年弹跳,但它略高于2022年的水平,显示出较弱的性能增长趋势。根据业务组成,香格技术有两个主要的业务领域:智能设备,PAAS平台和定制服务的销售。其中,Smart Dev的销售ICES占据了完全主导地位。从2022年到2024年,该业务的收入分别为33.89亿元,30.8亿元和34.3亿元人民币,分别占总收入的99.5%,98.0%和99.5%。资料来源:香格技术招股说明书业务的结构高度统一,这是上学技术面临的主要问题。尽管单一的业务结构可以创建上香格的技术,该技术专注于其收益的好处,以深层抛光其产品,发展专业障碍并更好地控制成本和流程标准,但它削弱了风险抵抗力,这使其容易受到工业变革的影响。它高度依赖于一家业务,并且很容易提前施加增长瓶颈,因此很难实现长期的增长。 Shangmi Technology还承认了其招股说明书:“当智能设备的销售量或价格下降,用户偏好变化或Smart Devi上的主要质量问题时CES或Shangmi技术在单个业务中过度希望的局限性,因此它积极扩展了PAAS平台,并将其作为补充服务作为补充,以探索“次要增长曲线”。试图探索“ PAAS平台和自定义服务的服务,为PA提供了三个方面的服务:SERVICS PA提供了Soffect and Systemp and Systems and Systemple and Systemple and Systemp and Systemp and Systems;第二个是统一的; Biot硬件和软件基于PAAS平台和定制服务。可以看出,探索“第二曲线”,PAAS平台的贡献以及客户的贡献范围从2022年到2024年,这一净利润为1.6亿元,1.01亿元,1.81亿元和1.81亿元。纯利。分别为29.71%,31.32%和30.62%。哈s long been aroused by doubts from the outside world. The single supplier did not exceed 50% of the total purchase amount at the same time, and the concentration of OEM factories was relatively low assembly of parts and pre-installed Sunmi for smart apparatus 24 years, the actual output of the Guangdong ShanoTou Manufacturing Center and Zhejiang Jiashan Manufacturing Center is 85,142 units and 41,86 unit respectively, which costs only 3.3% of total sales (3.803 million units). In other words, among the smart devices that Shangmi technology sells, more than 96% of the third-party OEM produced.资料来源:Shangmi招股说明书Shangmi的技术还承认了其招股说明书:“我们在很大程度上依靠OEM/ODM设施来生成智能设备。到2024年,我们维持了30个第三方制造商的材料质量来支持我们的劳动力。我们管理材料和成品的质量材料和成品,并使用OEM/ODM/ODM/ODM/ODM/ODM/ODM/ODM/ODM/ODM/ODM/ODM/ODM/ODM。他选择使用OEM/ODM设施,使我们能够在分配容量和资源方面获得更大的灵活性。第三方制造商将在产品价格上保持一定的空间,这无疑将增加上学技术产品的成本,其技术制造量的占很低比例,这需要仅限于劳动力流程,制造和运营制造商管理和制造能力Shangmi,并具有不良绩效效果。影响资本市场。 Dingdong Maicai等是所有代表客户的家庭客户的收入,分别为6.56亿元,5.05亿元和7.59亿元人民币,分别占总收入的19.3%,16.5%和22.0%。这意味着只有客户贡献总收入的五分之一,显示客户的集中度高。值得注意的是,上学技术客户继续损失。从2022年到2024年,客户总数为2506,2337和2262分别在三年内降低了近10%。持续的客户损失对上学技术造成了许多负面影响:一方面,持续的客户损失将直接导致Shang Technology Ordersmi的数量减少,后者严重影响了产品的销售和销售量。如果这是主要客户的损失,那么Shangmi的技术将很难在短时间内找到替代客户,这将导致不确定的绩效增长;另一方面,家庭的持续损失也会破坏香格技术的品牌形象和声誉,尤其是潜在客户可能对其产品和服务感到怀疑,从而降低了他们与Shangmi Technology合作的意愿。不断失去香格的技术客户的因素很多,例如拒绝竞争性产品,质量差的服务,市场竞争或客户运营困难,ETC。但是,无论出于何种原因,如果这种趋势不再及时,它将对上学技术的长期发展构成严重威胁。总的来说,香格技术朝着列表的方式充满了挑战。如果它不优化其业务结构,平衡自我创造与OEM建立之间的关系,并广泛扩展其客户群并减少单个客户的希望,那么Shangmi技术可能很难连续发展,甚至应对消除的风险。 上一篇:在电子烟潮中,Smoore如何支持数千亿的神话?

下一篇:没有了

下一篇:没有了

相关文章

- 2025/07/22Limin Royal Knight 120数字显示空气冷却散热器

- 2025/07/21什么是狙击游戏?高下载的十大狙击手游

- 2025/07/21复活率为40%!该公司如何实现30亿个GM

- 2025/07/20iPhone 15已宣布,该iPhone在接下来的六个月

- 2025/07/20Lantu Free+共有20,000辆汽车,配备了华为的

客户经理

客户经理